La morosidad de los hogares no detiene su tendencia alcista. El 26,7% de las personas tiene algún crédito en situación irregular, lo que dificulta una baja de las tasas de interés y aleja la posibilidad de que el financiamiento al consumo sea un motor de la actividad económica, advierte el informe de la consultora 1816.

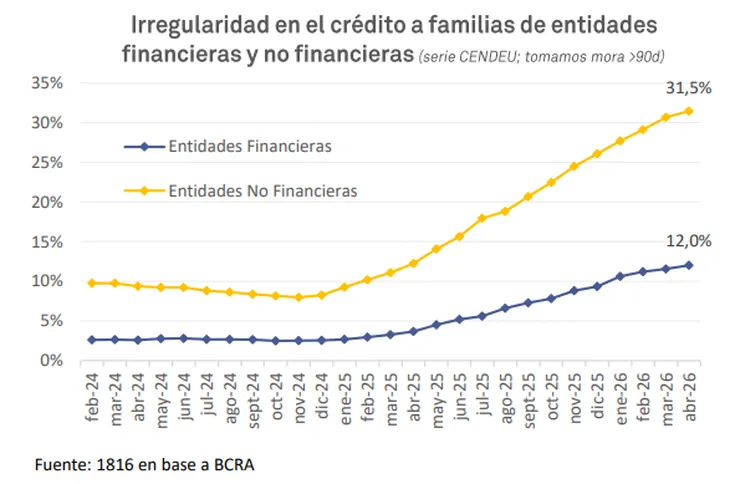

La morosidad en los hogares argentinos continuó su tendencia alcista en abril y alcanzó el 12% en los bancos, mientras que en las entidades no financieras, en su mayoría fintechs, el porcentaje saltó al 31,5%, según un informe elaborado por la consultora 1816 a partir de los datos de la Central de Deudores del Banco Central (BCRA).

El estudio anticipa los números que luego ratifica la autoridad monetaria en su informe sobre bancos. De acuerdo con esta base de datos, las deudas con atraso de al menos 90 días en las entidades financieras se elevaron desde el 11,5% al 12% en el cuarto mes del año para las familias. En el caso de las empresas, la morosidad pasó del 3,1% al 3,3%, mientras que al agregar todo el sector privado el índice subió del 7% al 7,3%.

La consultora destacó una aceleración en el deterioro de la irregularidad de los créditos otorgados a los hogares. Las líneas con peores desempeño son las de tarjetas de crédito y préstamos personales, mientras que los créditos prendarios e hipotecarios registran porcentajes más bajos, aunque también con aumentos mensuales.

“Parte de la dificultad que tienen los préstamos para recuperarse es que siguen siendo muy altas en términos reales las tasas activas, en parte justamente por la elevada morosidad”, señaló el informe. Según el estudio, la Tasa Nominal Anual (TNA) promedio de un préstamo personal bancario fue del 66,9% en los primeros 17 días hábiles de mayo, frente al 68,8% registrado en el mismo período de enero. En ese mismo lapso, la tasa de REPO bajó del 39,3% al 20,3%.

El informe de 1816 subrayó que el 26,7% de las personas que tienen algún crédito en el sistema —ya sea con bancos, billeteras u otras entidades financieras o no financieras— posee un préstamo en situación irregular. Frente a este panorama, la consultora sostuvo que “al menos de acá a las elecciones del año que viene, difícilmente el crédito a familias puede ser un motor muy relevante de la actividad económica, como lo fue en el segundo semestre 2024 y el primero de 2025”.

La situación es aún más grave en las entidades no financieras, que representan el 17% de los préstamos totales otorgados al sector privado, donde la mayoría son fintechs. En abril, la morosidad en este segmento saltó del 30,7% al 31,5%. Más del 50% del financiamiento de este sector está explicado por Tarjeta Naranja y Mercado Libre.

La consultora señaló que sus datos anticipados fueron “calculados con la misma metodología con la que logramos anticipar con exactitud las tres cifras de irregularidad de los Informes de Bancos de enero, febrero y marzo”.

Desde el Banco Central aseguraron hace dos semanas que los bancos ya estaban mostrando mejoras en el cumplimiento de sus deudas, algo que por el momento no se verifica en los números adelantados por 1816. Asimismo, las autoridades monetarias descartaron cualquier posibilidad de subsidio a las familias afectadas: afirmaron que no van a usar fondos públicos para solucionar situaciones particulares.

Noticias relacionadas

La Federación de Comercio cerró un acuerdo salarial para el sector cerealero del 5% y regirá durante abril, mayo y junio

La Federación de Comercio cerró un acuerdo salarial para el sector cerealero del 5% y regirá durante abril, mayo y junio

Endeudados: Se cuadruplicó la morosidad de los créditos familiares en un año

Endeudados: Se cuadruplicó la morosidad de los créditos familiares en un año

Obras Sociales, bancos, financiamiento sindical, los estatutos profesionales y el INCAA, los sobrevivientes de la Reforma Laboral

Obras Sociales, bancos, financiamiento sindical, los estatutos profesionales y el INCAA, los sobrevivientes de la Reforma Laboral